「新NISAって本当に税金がかからないの?」

「今30歳だけど、子育て世帯に新NISAが人気ってホント?」

「教育資金や老後資金を準備したいから、新NISAについて分かりやすく教えて!」

これらの悩みが解決できます。

結論からお伝えすると、新NISAを使った投資で儲けた利益にはずっと税金がかかりません。

5人に1人が利用している新NISAは、税金がかからないだけでなく、非課税枠も再利用できます。

運用している資金が柔軟に使えるので、教育資金などお金が必要な子育て世帯に人気なんですよ。

この記事では、30歳の投資初心者が新NISAの積立投資を使って、教育資金や老後資金を準備する方法を解説します。必要な教育資金や老後資金の数字を使いながら、積立額についてシミュレーションしているので具体的な積立額がイメージできますよ。

※成長投資枠では通常の買付である”一括投資”も利用可能ですが、原則この記事では”積立投資”を使った新NISAの活用を前提に解説しています

新NISAを使って、今日から家族の未来を守るために必要なお金を準備しましょう。

新NISAとは?わかりやすく解説

新NISAは、2024年1月からスタートした投資制度です。旧NISAと比べて、長期的な資産形成がより効果的にできる制度に生まれ変わりました。ここでは、新NISAについて分かりやすく解説します。

最大のメリットはずっと税金がかからない

新NISAは、ずっと税金がかからないのが最大のメリットです。通常、投資で利益が出ると、20.315%の税金がかかります。

| 通常の投資 | 新NISAを 使った投資 | |

|---|---|---|

| 利益 | 100万円 | 100万円 |

| 税金 | 20万3,150円 | 0円 |

| 手残り | 79万6,850円 | 100万円 |

新NISAを使うと、利益に税金がかからないので丸儲けできます。

非課税の期間が無期限だから、ずーっと税金はかからないんだよ。

5人に1人が新NISA利用者をすでに利用している

2024年6月時点で、日本人の5人に1人が新NISAで投資を始めています。

利用者は合計2,428万人で、そのうちの48.1%にあたる1,168万人が20代から40代です。

新NISAをやっている人の半分くらいが20代〜40代なんだね!

でも、なんで20代〜40代に人気なんだろう?

なぜ20代から40代に新NISAが人気なのか?

新NISAは、利用者のうち48.1%が20代から40代の人と若い世代に人気があります。人気の理由はおもに次の3つです。

- 長期の積立投資に適している

- 少額から積立ができる

- 非課税枠が再利用できる

特に20代〜30代であれば、年金をもらい始めるまでに30年以上の積立期間があります。少額でも時間をかけてコツコツと積立投資を続ければ、複利の効果で大きく資産を増やせる可能性が高いです。

積み立てていても、必要なときに現金にできるんだよね?

いつでも売却できるし、売っても、翌年に非課税枠が再利用できるんだよ。新NISAの特徴についてもう少し詳しく解説するね。

人気の理由を徹底解説!新NISAの特徴

新NISAは、日本人の5人に1人が利用している人気の投資制度です。人気の秘密は、次の5つの特徴があるからです。

- 18歳以上ならいつでも使える

- 非課税保有期間が無期限

- つみたて投資枠と成長投資枠が併用可能

- 非課税保有限度額が1,800万円

- 売却した非課税枠は翌年に再利用可能

ここでは、新NISAの魅力的な特徴を詳しく解説します。

18歳以上ならいつでも使える

新NISAは、幅広い年齢層の人が利用できます。18歳以上で日本に住んでいれば、誰でも口座開設できます。

口座開設のタイミングにも期限はありません。

今すぐ始めたい人も、しばらく様子を見たい人も、18歳以上ならいつでも自分のペースで始められます。

非課税保有期間が無期限

新NISAは、非課税で保有できる期間が無期限です。これは、長期的な積立投資をする人にとって、非常に大きなメリットです。たとえば、65歳から積み立てた資産を15万円ずつ取り崩しても、ずっと税金はかかりません。

いつ売っても税金がかからないから、自分のタイミングで資産が取り崩せます。

今から積立投資を始めても利益に税金がずっとかからないので、全部あなたのお金として取り崩しができますね。

つみたて投資枠と成長投資枠が併用できる

新NISAは、「つみたて投資枠」と「成長投資枠」という2つの投資枠を併用できます。併用すると、年間360万円まで積立投資できます。

| つみたて 投資枠 | 成長 投資枠 | |

|---|---|---|

| 年間投資 上限枠 | 120万円 | 240万円 |

成長投資枠では、つみたて投資枠と同じ金融商品を積立投資できるので、商品を選び直す手間も必要ありません。

つみたて投資枠と成長投資枠を併用すれば、年間360万円まで投資枠が広がり、資産運用の幅も広がります。

非課税保有限度額が1,800万円

新NISAでは、最大1,800万円まで非課税で投資が可能です。投資枠が1,800万円あれば、多くの人にとって十分な資金が準備できます。積立金額で資産がどの程度になるか、30年間積み立てるシミュレーションで資産合計を確認してみましょう。

【30年間積み立てた時の資産合計】

| 積立額 | 5年 | 10年 | 15年 | 20年 | 30年 |

|---|---|---|---|---|---|

| 1万円 | 68万円 | 154万円 | 265万円 | 406万円 | 815万円 |

| 3万円 | 203万円 | 463万円 | 795万円 | 1,217万円 | 2,446万円 |

| 5万円 | 339万円 | 772万円 | 1,324万円 | 2,029万円 | 4,077万円 |

| 10万円 | 678万円 | 1,544万円 | 2,648万円 | 3,380万円 | 5,505万円 |

| 30万円 | 2,034万円 | 2,597万円 | 3,314万円 | 4,229万円 | 6,889万円 |

小数点以下は四捨五入し表示

※10万円は15年積立+15年運用、30万円は5年積立+25年運用で試算

毎月5万円ずつ30年積立できると4,000万円を超えるんだね!

非課税保有限度額が1,800万円に拡大されたので、教育資金から老後の資金まで新NISAだけで完結できますね。

売却した非課税枠は翌年に再利用可能

新NISAでは、売却した非課税枠も翌年に再利用可能です。たとえば、100万円分の株式を売却したら、100万円の買付分の非課税枠が翌年復活し、再度投資できます。非課税枠に再投資できるため、急に資金が必要になっても対応できるので、柔軟な資産運用が可能です。

売却した非課税枠は翌年に再利用できますが、積立できるのは年間投資枠の上限額までです。

【シンプルに理解】つみたて投資枠と成長投資枠の使い分け

つみたて投資枠と成長投資枠ってどうやって使い分けたらいいのかな?

10万円積み立てるなら5万円ずつに分けるほうが良いの?

10万円までならつみたて投資枠だけでいいんだよ。

使い分け方を解説するね。

つみたて投資枠と成長投資枠の違い

つみたて投資枠と成長投資枠の基本的な違いは、次の表の通りです。

【つみたて投資枠と成長投資枠の比較表】

| つみたて 投資枠 | 成長 投資枠 | |

|---|---|---|

| 年間投資 上限枠 | 120万円 | 240万円 |

| 最大利用 可能額 | 1,800万円 | 1,200万円 |

| 投資対象 | 金融庁が 厳選した 金融商品 | 上場株式、 投資信託など |

| 投資方法 | 積立投資のみ | 通常の買付 積立投資 |

| 向いている人 | 投資初心者、 長期投資 | 投資経験者、 自分で運用したい人 |

成長投資枠では、つみたて投資枠で投資できる金融商品に加えて、幅広い金融商品が選べるのが特徴です。ただし、つみたて投資枠で投資するよりも、金融商品を選ぶ目が必要になります。

金融商品を選ぶのは難しそうだなあ。

おすすめを買っちゃいそうだよ。

成長投資枠は無理に使わなくてもいいんだよ。

まずは、つみたて投資枠から使ってみよう。

つみたて投資枠から活用する

まずは、つみたて投資枠から活用しましょう。つみたて投資枠をおすすめする理由は次の通りです。

- 購入できる商品は金融庁が厳選している

- 少額から始められる

- 手間がかからない

- 長期投資で安定したリターンが狙える

つみたて投資枠は少額からの資産形成が目的なので、投資初心者にとって使いやすい制度になっています。

つみたて投資枠で少額から積み立てて、お金の増え方や減り方などを体験しましょう。慣れてきたら、積立金額を増やしたり、成長投資枠を使った投資に挑戦したりしても遅くないですよ。

最大活用で資産を増やせ!新NISAを使う5つのメリット

新NISAは、資産形成を始めたい人にとって最適な投資制度です。ここでは初心者でも安心して利用できる、魅力的な5つのメリットを解説します。

- 少額から始められ家計への負担が少ない

- 金融庁が厳選した金融商品から選べる

- 運用で得た利益に税金がかからない

- 柔軟な資金管理が可能

- 老後資金まで長期的な運用に対応できる

これらのメリットを理解して、あなたも資産形成への第一歩を踏み出しましょう。

少額から始められ家計への負担が少ない

新NISAは、少額からできるので家計への負担をかけずに始められます。たとえば、大手ネット証券では100円から積立金額を設定できます。

100円から設定できるなら、お小遣いの範囲で試せるね!

実際に、投資した100円がどのように増えたり、減ったりするのか経験できれば、投資に対する不安が軽減できます。新NISAは、少額から始められるので家計への負担も少なく、長期的な積立投資が可能です。

金融庁が厳選した金融商品から選べる

つみたて投資枠で選べる金融商品は、金融庁が厳選した商品のみです。そのため、初心者でも安心して商品を選べるようになっています。

- 長期投資に適している

- 運用コストが基準以下

- 分散投資が可能

具体的には、世界中の株式や債券に幅広く投資する「インデックスファンド」などが対象です。

金融庁が厳選した金融商品でも、運用コストが高めの商品もあるので、選ぶときには運用にかかるコストの確認などが必要です。

運用で得た利益に税金がかからない

新NISAでは、運用で得た利益に税金がかかりません。通常、投資で得た利益には、売却時20.315%の税金がかかります。新NISAを使って得た利益には税金がかからないため、積立投資で得た利益がまるっと儲けになります。

| 通常の投資 | 新NISAを 使った投資 | |

|---|---|---|

| 利益 | 100万円 | 100万円 |

| 税金 | 20万3,150円 | 0円 |

| 手残り | 79万6,850円 | 100万円 |

投資の利益にかかる税金って結構高いんだね…

運用で得た利益に税金がかからないため、積み立てた資産の利益が大きくなればなるほど、儲けも大きくなりますね。

柔軟な資金管理が可能

新NISAでは、必要に応じて資金を引き出せます。引き出した分の投資枠は翌年に復活するため、柔軟な資金管理が可能です。

- 急な出費に対応できる

- 1度引き出しても、翌年に再投資できる

たとえば、子どもの教育費のために一部の資金を引き出しても、翌年には引き出した金額の買付分の投資枠が復活します。長期的な視点で積立投資をしていても、柔軟な資金管理ができるので教育資金など必要なときに引き出せますね。

老後資金まで長期的な運用に対応できる

新NISAは、老後資金まで長期的な運用に対応できます。なぜなら、制度改正により長期的な運用がやりやすくなったからです。

- 非課税期間が無期限になった

- 非課税枠の上限が1,800万円

- 売却した非課税枠が再利用できる

20代、30代から積立投資を始めれば、子どもの教育資金に対応できます。

長期的な運用ができるので、老後資金もそのまま新NISAで準備が可能です。

【知らないと損】新NISAのデメリットと対処法

新NISAは、魅力的な制度ですが、すべての人にピッタリな制度ではありません。ここでは、新NISAの5つのデメリットと対処法について解説します。

- 18歳未満は使えない

- 元本保証はない

- 短期的な資金の準備には適さない

- 投資商品の選択肢が多く、初心者には選びづらい

これらのデメリットも理解して、効果的に資産形成ができる行動をしましょう。

18歳未満は使えない

新NISAは、18歳以上の人が利用できます。そのため、18歳未満の人は特定口座など課税される口座を使うしかありません。対策としては次の通りです。

- 18歳未満で口座を作るなら特定口座を使う

- 親の新NISA口座を使って教育資金などを準備する

18歳までは親の口座で運用して、18歳になってから新NISAの口座を開設するのが1番節税になりますね。

元本保証はない

新NISAには、元本保証がありません。元本保証とは、投資したお金が減らない保証のことです。銀行の定期預金などは元本保証があるので、預けたお金が減りません。

しかし、新NISAで投資する商品は、株式や投資信託など、市場の変動によって価値が変化するため、暴落などにより元本割れもありえます。

- 15年以上の長期的な視点で投資を行う

- 分散投資をする

元本保証はありませんが、分散の効いた投資商品に15年以上の長期的な視点で積立投資を行えば、元本割れのリスクを抑えた資産運用が可能です。

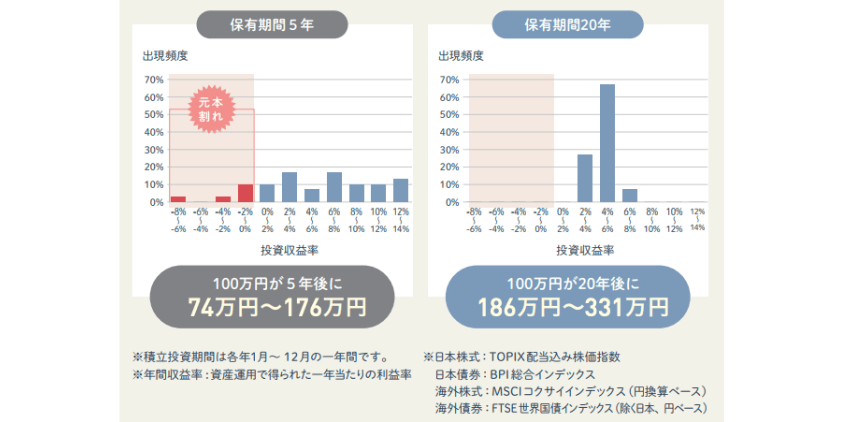

短期的な資金の準備には向いていない

新NISAは、5年以内など短期的に必要となる資金の準備には向いていません。短期間で必要な資金の運用は、損するリスクが高くなります。次の表は、金融庁が出している長期投資の運用成果です。

金融庁「はじめてみよう!NISA早わかりガイドブック」より引用

5年以内だと100万円が74万円になるかもしれないんだね。

短期に使うお金は、現金をベースに準備するほうが安心だね。

短期的な資金を準備するなら新NISAだけではなく、現金または普通預金をメインに対応しましょう。

投資商品の選択肢が多く、初心者には選びにくい

新NISAには、多くの投資商品があり初心者には選びにくいです。たとえば、楽天証券でつみたて投資枠に投資できる金融商品は、240本です(2024年11月10日時点)

240本もあったら、どれを選んだらいいのかわからないね。

おすすめはインデックスファンドです。

選ぶときのポイントを簡単に紹介するね。

- 基本は株式

- 分散の効いたインデックスファンド

- 運用中のコストは0.2%以下が目安

これらのポイントを押さえて、投資先を選びましょう。投資商品の選択肢が多いですが、選ぶときのポイントを押さえておけば、選びやすくなりますよ。

おすすめのインデックスファンド

おすすめのインデックスファンドは、eMAXIS Slim全世界株式(オール・カントリー)です。

・管理コスト:0.05775%(信託報酬)

・世界の先進国と新興国の株式市場をカバー

・MSCIオール・カントリー・ワールド・インデックスに連動

eMAXIS Slim全世界株式(オール・カントリー)に積立投資すれば、世界の株式市場の動きに連動した投資結果を期待できます。

たとえるなら、地球上の株式に丸ごと投資している状態ですね!

新NISAが30代子育て世帯にぴったりな理由

新NISAを使うと、柔軟な資金管理をしながら長期的な資産運用が可能です。ここでは、30代子育て世帯に新NISAがぴったりな4つの理由を解説します。

- 長期投資できる時間がある

- 教育資金の準備に活用できる

- 夫婦で夫婦で役割分担して資金が準備可能

- ライフイベントに合わせた柔軟な運用ができる

新NISAなら、教育資金と老後資金を同時に準備が可能ですよ。

長期投資できる時間がある

30歳で積立投資を始めれば、長期投資できる時間があります。年金受給年齢の65歳まで、積立投資をすると運用期間は35年です。

【35年間積立投資をしたときのシミュレーション】

| 毎月の 積立額 | 元本 | 35年後の 資産 |

|---|---|---|

| 1万円 | 420万円 | 1,109万円 |

| 2万円 | 840万円 | 2,217万円 |

| 3万円 | 1,260万円 | 3,325万円 |

| 5万円 | 1,800万円 | 5,203万円 |

小数点以下は四捨五入し表示

※5万円は30年積立+5年運用で試算

毎月1万円でも35年積み立てると1,000万円超えるんだね!

複利ってすごいんだね!

毎月少額でも、35年かけて積み立てると資産が大きくなる可能性は高く、長期投資で複利効果を最大化できます。

教育資金の準備に活用できる

新NISAは、教育資金の準備にも活用できます。実際のところ、新NISAを利用している20代から40代の37.6%の人は、教育資金の準備に利用しています。

1番お金が必要な大学費用を、新NISAで準備したいですね。

高校や大学の資金として使うまでに15年以上の時間があれば、元本割れのリスクを抑えながら準備が可能です。

夫婦で役割分担して資金が準備できる

新NISAを夫婦で使うと、役割分担をして資金の準備が可能です。たとえば、夫は教育資金、妻は老後資金を準備するとします。

- 夫

- 教育資金のために毎月5万円

- 15年間で1,323万円

- 妻

- 老後資金のために毎月2万円

- 35年間で2,199万円

夫婦で投資の目的を分けて口座を使うと、用途に応じた資金を準備しやすいですね。

夫婦で新NISAを使えば、目的に合わせて口座が使い分けられるので、役割分担して資金の準備ができます。

ライフイベントに合わせた柔軟な運用ができる

新NISAは、ライフイベントに合わせた柔軟な運用ができるので、30代の子育て世帯にぴったりです。なぜなら、非課税枠が再利用できるので、現金化しやすいからです。

- 入学金などのために現金化

- 翌年に非課税枠が復活

- 年間投資枠の範囲内で再投資

30代子育て世帯では、様々なライフイベントがあるので、必要なときに資金が引き出せれば、安心して運用ができますね。

次は、ライフイベントに合わせた具体的な活用方法を解説しますね!

【ライフイベント別】新NISAの活用方法

新NISAは、様々なライフイベントに合わせて活用できます。ここでは、子育て世帯が直面する主な3つのライフイベントごとに、新NISAの具体的な活用方法を解説します。

- 子どもの教育資金を準備

- 大学費用の取り崩し方法

- 老後資金を本格的に準備

これらの方法を参考に、あなたの家族の状況に合わせて新NISAを活用しましょう。

子どもの教育資金を準備

子どもの教育資金の準備は、子育て世帯にとって大きな課題です。しかし、新NISAを活用すれば、効率よく教育資金を準備できます。高校と大学で必要な教育費の合計は、平均942.5万円です。

【高校と大学に必要な学費の内訳】

| 入学費用 | 在学費用 (年間) | 合計 | |

|---|---|---|---|

| 高校 | 35万円 | 75.6万円 | 261.8万円 |

| 大学 | 81.1万円 | 149.9万円 | 680.7万円 |

| 高校から大学までに必要な教育費 合計942.5万円 | |||

新NISAで毎月3万円ずつ積み立てると15年で799万円、18年で1,034万円になる予想です。

子どもが生まれてすぐに積立投資を始めれば、十分間に合うね。

教育資金は、15年以上の長期的な視点で計画を立て、早めに準備を始めましょう。

大学費用の取り崩し方法

子どもの大学進学時期が近づいたら、新NISAで準備した資金の取り崩し方を考えましょう。一度に現金化しても良いですが、年度ごとに必要な金額を計算して引き出せば、使わない分は運用が継続できます。

- 1年目:入学金と在学費用

- 2〜3年目:在学費用

- 4年目:在学費用と就活費用

引き出した資金はネット銀行で管理すれば、少しでも優遇された金利が付きますよ。

現金化の手続きをしても、手元に現金が届くまで1週間程度かかるので、余裕を持って準備しましょう。

老後資金を本格的に準備

子どもが大学を卒業し独り立ちしたら、本格的に老後資金の準備に取り掛かりましょう。老後資金の目標は、3,000万円です。

- 65歳からもらえる厚生年金額

14万3,504円(2024年度) - 65歳の夫婦の生活費

平均25万959円(2023年度家計調査) - 不足金額は10万7,455円

毎月10万7,455円足りないんだね。配偶者の分が受給額に入っていないみたいだけど、どうなっているの?

配偶者分は予備費と考えてあえて計算していないんだよ。

新NISAの資産が3,000万円あれば、計算上65歳から毎月15万円ずつ30年以上取り崩せます。

失敗回避!新NISAを活用する5つのコツ

新NISAは、資産形成の強力な武器ですが、上手に活用しないと期待する成果を得られません。ここでは、初心者が失敗を防ぐために新NISAを活用する5つのコツを解説します。

- ネット証券を使う

- インデックス投資を基本とする

- 余剰資金で積立投資をする

- 15年以上の運用期間を確保

- 資産運用の成績をいちいち確認しない

これらのコツを押さえて、新NISAで失敗するリスクを最小限にしましょう。

ネット証券を使う

ネット証券は、新NISAを始める口座として最適な選択肢です。銀行や対面の証券会社と比べて、多くのメリットがあります。

- 選べる金融商品が豊富

- 運用にかかる手数料が安い

- 余計な勧誘がない

- スマホで手続きを完結できる

たとえば、ネット証券ではつみたて投資枠で選択できる金融商品が豊富です。

【ネット証券と大手証券会社、銀行の比較】

| 大手 ネット 証券 | つみたて投資枠 対象商品 | 手数料 0.2%以下 の商品 |

|---|---|---|

| 241銘柄 | 73銘柄 |

| 250銘柄 | 74銘柄 |

| 234銘柄 | 70銘柄 |

| 244銘柄 | 74銘柄 |

| 238銘柄 | 73銘柄 |

| 大手 証券会社 | つみたて投資枠 対象商品 | 手数料 0.2%以下 の商品 |

|---|---|---|

| 19銘柄 | 14銘柄 |

| 36銘柄 | 6銘柄 |

| 12銘柄 | 10銘柄 |

| 28銘柄 | 13銘柄 |

| 銀行 | つみたて投資枠 対象商品 | 手数料 0.2%以下 の商品 |

|---|---|---|

| 15銘柄 | 3銘柄 |

| 13銘柄 | 5銘柄 |

| 16銘柄 | 9銘柄 |

| 18銘柄 | 14銘柄 |

ネット証券を使えば、選べる商品がものすごく多いんだね。

何も考えずに銀行で、おすすめ商品で始めちゃったよ。

今からでも全然遅くないから、ネット証券へ変更しよう。

ネット証券を使えば、手数料も抑えられるので、積み立てた資金が効率よく増えますよ。

インデックス投資を基本とする

新NISAでは、インデックス投資を基本としましょう。インデックス投資は、特定の株価指数に連動する投資信託に投資する方法です。

- 運用コストが安い

- 分散が効いている

- 運用に手間がかからない

- 市場平均のリターンが狙える

子育てや仕事で忙しい方にとって、インデックス投資は頼もしい味方です。

新NISAは、インデックス投資を基本に積み立てすれば複数の企業の株式に分散投資できるため、元本割れなど投資のリスクを抑えた運用ができます。

余剰資金で積立投資をする

新NISAは、余剰資金で積立投資をしましょう。元本保証がないため、生活に支障をきたさない資金で運用するのが失敗しないコツです。『オカネコ 新NISAの利用意向調査』によると、各年代に伴う新NISAの平均的な積立額は次の通りです。

【年代別の平均積立額】

| 年代 | 平均積立額 |

|---|---|

| 20〜29歳 | 45,465円 |

| 30〜39歳 | 58,973円 |

| 40〜49歳 | 61,703円 |

| 50〜59歳 | 65,224円 |

| 60〜69歳 | 63,444円 |

| 70歳以上 | 69,000円 |

あなたの収入や生活状況に合わせて、無理なく続けられる金額を設定しましょう。

元本保証がないから、余剰資金でやらないと暴落でお金が減っちゃったら生活できなくなっちゃうね。

生活を切り詰めるような積立投資は続かないから、やっちゃダメだよ。

15年以上の運用期間を確保

元本割れなど投資のリスクを最小限に抑えるには、長期運用が不可欠です。特に15年以上の運用期間を確保することで、市場の変動リスクを軽減できます。

金融庁「はじめてみよう!NISA早わかりガイドブック」より引用

金融庁のデータでも20年の運用期間があれば、元本割れのリスクはかなり小さくなります。

短期的な値動きに惑わされず、15年以上の運用期間を確保した積立計画を立てましょう。

資産運用の成績をいちいち確認しない

積立投資を始めたら、運用成績をいちいち確認せず、淡々と積み立てましょう。投資の成績を頻繁にチェックすると、値動きに一喜一憂してしまい、冷静な判断ができなくなる可能性があります。

特に初心者は、短期的な値動きに惑わされやすいため、定期的な確認はしないほうがいいんですよ。

積立投資を設定したら、運用成績を見るのは半年に1回程度にして、コツコツ積立投資をする資金を稼ぎましょう。

新NISAの始め方5ステップ:初心者でも簡単スタート

新NISAは、専門知識がなくても簡単に始められます。ここでは、5つのステップで始め方を解説します。

- ネット証券で口座を開設

- 入金する

- 積み立てる投資枠を決める

- 投資する金融商品を決める

- 積み立てる金額を決めて運用開始

この手順を参考に、新NISAを始めてみましょう。

ネット証券で口座を開設

まずは新NISAを始めるための証券口座を作りましょう。貯金なら銀行口座がいるように、投資には証券口座が必要です。

証券口座はネット証券が良かったんだよね!

ネット証券なら窓口に行かなくていいし、子どもを寝かしつけたあとでも申し込みができるよ。

ネット証券なら、手持ちのスマホで簡単に申し込みができます。

\ 迷ったら楽天銀行と相性バッチリの楽天証券!/

入金する

次に開設した証券口座に、投資用の資金を入金しましょう。入金は、銀行やコンビニのATM、ネットバンキングから行います。

ネット銀行から入金すれば、手数料もかからないのでおすすめですよ。

積み立てる投資枠を決める

最初は、つみたて投資枠を使ってみましょう。つみたて投資枠なら、金融庁が厳選した投資商品の中から選べます。

ネット証券なら100円から積み立てができるので、積み立てたお金がどんな風に増えたり、減ったりするのか経験できます。

投資する金融商品を決める

投資する商品を決めましょう。金融庁が厳選した投資商品の中から、次のポイントに気をつけて選びます。

- 株式のインデックスファンド

- 運用コストが0.2%以下

- 分散が効いている

- 資産総額が多い

これらのポイントを目安にまずは1つ選びましょう。

初心者におすすめは「全世界株式インデックスファンド」です!

積み立てる金額を決めて運用開始

最後に、積み立てる金額を決めます。

まずは、少額から始めるのがキモです。

積み立てたお金の変動がある程度分かったら、目標とする資金を達成するための金額に変更します。最後に、引き落とし方法をクレカ決済または、証券口座からの引き落しを設定して運用開始です。

よし、頑張って積み立てが続けられるように働くぞ!

でも、ネット証券はどこがいいのかな?

私も使っているおすすめのネット証券を紹介しますね!

おすすめのネット証券3選

【1,200万口座突破】楽天証券なら資産が増えてポイントも貯まる!

| NISA | クレカ積立 |

10万円まで | |

| つみたて投資枠 銘柄数 | サポート体制 |

| 241本 | チャット ZOOM |

楽天ポイントで投資ができるのが最大の強み。日常の買い物やカード利用で貯めたポイントを投資に回したい人におすすめ。初心者でもアプリが使いやすく、楽天経済圏を活用している人なら特に相性がいいです。

楽天経済圏を使っているなら、楽天証券がおすすめ!貯めた楽天ポイントを積立投資にも使えて、楽天市場でお買い物をするポイント倍率もアップします。初心者にとって使いやすい取引ツールでスムーズに取引できますよ!

迷ったらココ!グループシナジーを活かしたサービス内容は圧巻!

短期的な資金も優遇された金利でオトクに増えるので、おすすめの証券会社です!

【口座開設数No.1】初心者からプロまで満足できるSBI証券

| NISA | クレカ積立 |

10万円まで | |

| つみたて投資枠 銘柄数 | サポート体制 |

| 250本 | チャット 電話 |

取扱商品数が国内トップクラスで、米国株・海外ETFまで幅広くカバー。さらに「三井住友カード積立」でポイント還元があり、低コスト投資信託(eMAXIS Slim、SBI・Vシリーズなど)のラインナップも充実。とにかく投資効率を重視したい人に最適です。

- つみたて投資枠の取扱商品が業界最多

- 三井住友カードのクレカ積立でポイントが貯まる

- 投資初心者へのセミナー動画などサポートが手厚い

- 連携できる住信SBIネット銀行の利便性が良い

豊富な投資商品を取り扱い、手数料は業界最安水準と最高の取引環境を提供しているSBI証券!日々の買い物で貯まったVポイントやPontaポイントで積立投資もできます。無料セミナー動画やオンラインセミナーも開催しており、初心者からプロまで最新情報を常にゲットできますね!

住信SBIネット銀行は、送金に関する使い勝手がとてもいいので重宝しています。

人気のSBI Vシリーズに投資するなら、SBI証券1択ですね!

【NTTドコモグループ】マネックス証券ならdポイントがつかえる・貯まる!

| NISA | クレカ積立 |

10万円まで | |

| つみたて投資枠 銘柄数 | サポート体制 |

| 234本 | チャット 電話 |

特に米国株に強みを持ち、取扱銘柄数は業界最多水準。分析ツールやスクリーニング機能が充実しているので、個別株を研究しながら投資したい人に向いています。米国株を本格的にやりたい人には特におすすめです。

- 「dカード積立」で最大3.1%分のdポイントが貯まる!

- 「dアカウント連携」で、投資信託の保有残高に応じたポイントを付与!

- ドコモユーザーならお得に活用できる

ドコモ経済圏のかたなら、マネックス証券がおすすめ!「dカード」を使った積立投資(クレカ積立)や、NTTドコモの料金プラン「eximo ポイ活」との連携など、お得なサービスを次々に開始。NTTドコモの住信SBIネット銀行買収もあり、今後の銀行との連携も注目です。

NTTドコモが次々と傘下に証券、銀行とおさめてきており、マネックス証券の今後のサービス連携は大注目です!

押さえておきたい新NISAの注意点:長期投資で失敗しない方法

新NISAは資産形成の強力な武器ですが、注意点を押さえておかないと期待する成果が狙えません。失敗を防ぎ、長期的に資産を育てるため5つの注意点を解説します。

- 他人と比べない

- 10年以内に必要な資金は預貯金で備える

- 右肩上がりで資産は増えない

- 非課税枠を使い切るレースに参加しない

- 暴落相場になったときの備えが必要

これらの注意点をしっかり押さえて、積立投資を成功させましょう。

他人と比べない

新NISAで積立投資をする上で、他人と比べる必要はありません。なぜなら、あなたの人生設計や経済状況によって投資の目的や目標金額が大きく違うからです。

【SNSで見かける情報】

- 配当金で30万円もらえた

- 100万円一括投資

- 総資産がもうすぐ1億円

これらの情報を見て自分と比較すると、不必要な焦りや不安を生み出します。投資の目的は、他人と比べるのではなく、あなたの将来の夢や目標の実現です。

自分のペースで着実に積立投資を継続するのが大切です。

10年以内に必要な資金は預貯金で備える

10年以内に必要な資金は、預貯金を活用しましょう。新NISAは、長期運用を目的とした制度です。

15年以上運用しないと、元本割れのリスクが高くなるんだったね!

10年以内に必要な資金は、元本が保証されている預貯金で備えるといいですね。

右肩上がりで資産は増えない

積み立てた資金は、きれいな右肩上がりでは増えません。投資をしていると、必ず資産が増えたり減ったりを繰り返しながら、最終的には右肩上がりに増えます。

楽天証券HPより引用

短期的な値動きや一時的な下落を恐れず、長期的な視線で淡々と積み立てをしましょう。

非課税枠を使い切るレースに参加しない

新NISAの非課税枠は年間360万円ですが、全額使う必要はありません。無理に枠を使い切ろうとすると、家計に負担をかける投資に繋がります。

SNSにあふれている投資情報に惑わされてはダメですよ。

投資は、目的をきちんと決めて取り組むのが成功する秘訣です。非課税枠を使い切るレースに参加するのではなく、ゴールに向かって確実に進みましょう。

暴落相場になったときに慌てない

新NISAで長期に積立投資をしていると、何度か暴落相場を経験します。

【過去の暴落相場】

- 2000年ITバブル崩壊

- 2007年世界金融危機

- 2020年コロナショック

これらの暴落相場では、資産が大きく減ってしまい、狼狽売りする投資家もいました。

しかし、積立投資を継続した投資家は、その後の株価回復で大きく資産を増やしています。

慌てないためにも、余剰資金で積立投資をするのが大切なんだね!

暴落相場になっても、長期的にみると株価は回復しているので、慌てずに淡々と積み立てを継続しましょう。

将来に備える:新NISAの出口戦略と暴落対策

新NISAで積立投資をしていくと、最終的には積み立てた資金を活用する時期がやってきます。こでは、次の3つにポイントを絞って解説します。

- 新NISAの出口戦略4%ルールとは?

- 老後資金のおすすめな取り崩し方法

- 暴落相場になったときの対処方法

資産を守りながら、効果的に積み立てた資金を活用するポイントを押さえましょう。

新NISAの出口戦略4%ルールとは?

新NISAの出口戦略として4%ルールがあります。

4%ルールとは

4%ルールとは、1998年にアメリカのトリニティ大学の教授3人が「トリニティ・スタディ」で提唱された資産を取り崩すルールです。

【トリニティ・スタディの要点】

- 対象期間:1962年〜1995年

- 資産のポートフォリオ:株式50%、債券50%

- 取り崩し率:年4%

- 研究結果

- 30年後に資産が残っている確率は96%

4%ルールには2種類あり、どちらも計算上は資産が枯渇する可能性は低くなっています。

【4%ルールの取り崩し方法】

- 取り崩し時の資産額から毎年4%ずつ定額で取り崩す方法

- 毎年の資産残高から4%ずつ定率で取り崩す方法

3,000万円を運用しながら毎年120万円ずつ取り崩しても、平均利回りが4%を超えていると計算上資産は枯渇せずに増えていきます。

【シミュレーション】

| 資産残高 | 取り崩し額 | |

|---|---|---|

| 取り崩し開始 | 3,000万円 | 120万円 |

| 1年後 | 3,024万円 | 120万円 |

| 2年後 | 3,049万円 | 120万円 |

| 3年後 | 3,075万円 | 120万円 |

野村證券 みらい電卓年間利回り5%、運用コストなしで試算

小数点以下は四捨五入し表示

毎月10万円ずつ取り崩しても、計算上、資産残高は増えるんだね!

ただし、4%ルールで生活費の不足分15万円を確保するには、3,750万円必要です。4%ルールの取り崩しで必要な生活費が足りるなら、より安全に資産が取り崩せますよ。

老後資金のおすすめな取り崩し方法

老後資金のおすすめな取り崩し方法は、必要な生活費に応じた取り崩しです。取り崩す時もシミュレーションで生活費が30年確保できるか確認しましょう。たとえば、3,000万円あれば、毎月15万円ずつ34年間取り崩せます。

野村證券「みらい電卓」にてシミュレーション

老後資金が枯渇しないように、必要な分を取り崩しましょう。

暴落相場になったときの対処方法

資産を取り崩しているときに、暴落相場になる可能性も十分あります。暴落相場になると、資産が大きく減ってしまうので売却を一旦やめましょう。

じゃあ、暴落相場の時はどうやって生活すればいいの?

もし、暴落相場になったら、預金で対応するか、暴落相場から回復するまでの間だけ働きましょう。

- 資産の取り崩しは一旦止める

- 預貯金で対応するか働く

- 暴落相場時の緊急資金として退職金を使う

暴落相場になっても過去のデータでは相場は回復しているので、ムダに資産を減らさないように対応し、相場が回復するまでやり過ごしましょう。

まとめ:新NISAで実現する安心な子育てと将来設計

この記事では、新NISAの積立投資を使った子育てから老後まで資金を準備する将来設計の流れを解説しました。新NISAを使えば、資産運用で得た利益に税金もかからず、増えたお金はすべて自分で使えます。時間をかけて運用すれば、元本割れのリスクも最小限にできますね。

最後にこの記事のおさらいです。

- 新NISAなら、投資で儲けた利益にずっと税金がかからない

- 毎月3万円でも35年積み立てると3,325.4万円になる

- 子どもの教育資金から老後資金まで新NISA1つで準備可能

- 元本保証はないので余剰資金でする

- 他人と比べず、自分のペースで運用するのが成功のカギ

新NISAは、上手に活用すれば手間をかけずに、将来の資金の準備ができます。必要な資金から毎月の積立額をしっかり計算して、家計に無理のない範囲から積立投資を始めてみましょう。

新NISAを使って、まずは子どもの教育資金から積み立てます!

新NISAのよくあるQ&A

- 新NISAは、毎月いくら積み立てられますか?

-

つみたて投資枠は毎月10万円、成長投資枠は毎月20万円が上限です。

- 新NISAは元本割れしますか?

-

新NISAは、資産運用なので元本割れのリスクがあります。しかし、15年以上の長期運用をすれば元本割れのリスクは小さくなります。

- 新NISAを始めるならどこがいいですか?

-

口座開設はネット証券がおすすめです。